Что такое учет ГСМ?

Учет ГСМ является важным элементом документооборота для компаний, у которых есть на учете транспортные средства. Поскольку согласно ч. 1 ст. 9 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете» все факты хозяйственной жизни оформляются первичными документами, то в целях учета ГСМ следует вести путевые листы. Путевой лист служит документом-основанием для списания ГСМ в состав расходов для целей бухгалтерского и налогового учета.

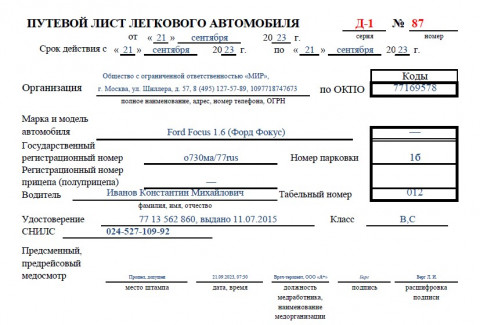

Для корректного заполнения путевых листов необходимо руководствоваться Правилами, Приказом Минтранса России от 28.09.2022 № 390, которые стали применяться с 1 марта 2023 и будут действовать до 1 марта 2029 года. Указанный порядок обязателен к использованию компаниями и ИП, которые владеют легковыми и грузовыми автомобилями, автобусами, троллейбусами и трамваями.

Бланки: Путевой лист 2024: образец

Путевой лист 2024: образец

При этом с 11 марта 2023 стали действовать электронные путевые листы, порядок заполнения которых утвержден Приказом ФНС России от 17.02.2023 N ЕД-7-26/116@.

Как рассчитать норму расхода ГСМ?

Норма расхода ГСМ представляет собой меру использования ГСМ при работе автомобиля. Норма ГСМ зависит от конкретной модели или модификации автомобиля. Она устанавливается приказом руководителя и отражается в учетной политике компании.

Бланки: Приказ об утверждении учетной политики предприятияРасчет нормы расхода ГСМ способствует своевременному определению прогнозных значений предстоящих затрат на покупку ГСМ для каждого транспортного средства.

Для того, чтобы рассчитать норму расхода ГСМ необходимо руководствоваться Рекомендациями Минтранса, утвержденные распоряжением от 14.03.2008 № АМ-23-р. Нормы ГСМ Минтранс делит на несколько видов:

- Базовая - определяет, сколько необходимо израсходовать автомобилю по его техническим характеристикам.

- Транспортная - основана на базовой норме и зависит от грузоподъемности или нормируемой загрузки пассажиров, а также массы перевозимого груза.

- Эксплуатационная – свое начало берет от обеих норм (базовой и транспортной), с учетом поправочных коэффициентов и условий эксплуатации.

Нормы расхода ГСМ Минтранса содержат формулы расчета норм в зависимости от вида транспорта.

Таблица учета ГСМ в зависимости от вида транспортного средства приведена ниже:

|

Модель ТС |

Формула |

легковой автомобиль |

Qн = 0,01 × Hs × S × (1 + 0,01 × D) |

автобус |

Qн = 0,01 × Hs × S × (1 + 0,01 × D) + Hot × T |

грузовой бортовой автомобиль |

Qн = 0,01 × (Hsan × S+ Hw × W) × (1 + 0,01 × D) |

самосвалы |

Qн = 0,01 × Hsan × S × (1 + 0,01 × D) + Hz × Z |

Где,

Hs - Базовая норма расхода автомобиля (л/100 км)

S – Пробег автомобиля (км)

D – Поправочный коэффициент (%)

Hg – Норма расхода топлива на дополнительную массу прицепа или полуприцепа (л)

Gпр – Собственная масса прицепа или полуприцепа

W – Объем транспортной работы

Gгр – Масса груза (тонны)

Sгр – Пробег с грузом

Hot – Норма расхода топлив при использовании штатных независимых отопителей на работу отопителя (отопителей), л/ч

Статья по теме: Правила перевозки ГСМ автомобильным транспортомT – Время работы автомобиля с включенным отопителем

Hsan – Норма расхода топлив на пробег в снаряженном состоянии без груза

Hw – Норма расхода топлив на транспортную работу

Z – Количество ездок с грузом за смену

Hz – Норма расхода топлива на каждую ездку с грузом

Списание ГСМ по путевым листам пример

Из путевого листа установлено, что легковой автомобиль KIA RIO, работавший в городе с населением 150 тыс. человек, совершил пробег 70 км.

При этом имеются следующие данные:

- базовый расход ГСМ на 100 км для легкового автомобиля KIA RIO составляет Hs= 7,4 л;

- надбавка за работу в городе с населением 150 тыс. человек составляет D = 10%.

Нормативный расход топлива составляет:

Qн = 0,01*7.4*70*(1+0,01*10) = 5,6 л

Бланки: Ведомость учета ГСМСтоит отметить, что компания может не руководствоваться нормами Минтранса, а разработать собственные.

С этой целью следует:

- создать комиссию, которая определит расход топлива для каждой единицы автотранспорта и зафиксирует его в акте;

- получить заключение от станции ТО.

Как списать ГСМ в бухгалтерском учете?

В целях бухгалтерского учета ГСМ компании применяют счет 10 «Материалы», с выделением на отдельный субсчет – 10.3 «Топливо».

Операции по оприходованию ГСМ отражаются по дебету 10.3, списание ГСМ аккумулируются по кредиту 10.3.

Бланки: Журнал учета ГСМДля отражения расходов по списанию ГСМ в бухгалтерском учете следует сделать запись Дт 20, 23, 25, 26, 44 Кт 10.3 в сумме равной произведению цены приобретенного топлива и нормы расхода ГСМ, пример определения которой приведен ранее.

В случае, если в компании ведется учет ГСМ по топливным картам, то на порядке списания ГСМ это никак не сказывается.

Типичные проводки по учету ГСМ

Посмотрим, какие проводки часто используются:

Дт 10.3 Кт 60 - операция по приобретению ГСМ;

Дт 10.3 Кт 71 - операция по приобретению ГСМ через подотчетное лицо;

Дт 19 Кт 60, 71 – входной НДС по приобретению ГСМ;

Дт 20, 23, 25, 26, 44 Кт 10.3 – списание ГСМ.

Путевые листы для списания ГСМ

Списание ГСМ без путевых листов является нарушением правил ведения бухгалтерского учета, а также приведет к негативным последствиям со стороны налогового законодательства – поскольку будет нарушено требование к документальному подтверждению расходов, регламентированного ст. 252 НК РФ.

Налоговый учет расходов по ГСМ

В целях налогового учета для списания расходов, расходы по ГСМ признаются на той или иной статье затрат в зависимости от деятельности компании. В случае, когда основная деятельность - перевозка грузов или людей, то ГСМ необходимо учитывать в составе материальных расходов (пп. 5 п. 1 ст. 254 НК РФ). Для компаний, в которых транспортные средства служат служебными транспортными средствами – расходы на ГСМ признаются прочими расходами (пп. 11 п. 1 ст. 264 НК РФ).

При этом стоит отметить, что для налогового учета не предусмотрена обязанность по нормированию расходов на ГСМ.

***

Таким образом, для отражения расходов по ГСМ в целях исчисления налога на прибыль, необходимо закрепить в учетной политике порядок признания расходов по ГСМ:

- если компания планирует принимать к учету расходы в размере фактического использования – ГСМ нужно списывать исходя из данных по путевым листам;

- если компания приняла решение нормировать расходы – ГСМ нужно списывать исходя из рассчитанной нормы расхода, определяемой либо согласно формулам, предложенным Минтрансом, либо с учетом собственных методик, закрепленных в учетной политике.